به موجب قانون پایانههای فروشگاهی و سامانه مودیان، مودیان مشمول این قانون، علاوه بر عضویت در سامانه مودیان، موظفند برای فروش کلیه کالا و خدمات خود صورتحساب الکترونیکی صادر کنند و اطلاعات این صورتحسابها را در مقاطع زمانی معین برای سازمان امور مالیاتی کشور ارسال کنند.

در ادامه آشنایی با سامانه مودیان با برخی اصلاحات و تعاریف این سامانه آشنا خواهید شد.

سامانه مودیان چیست؟

سامانه مودیان سامانهای ملی است که توسط سازمان امور مالیاتی کشور طراحی و در دسترس فعالان اقتصادی و سایر مردم قرار گرفته است و قرار است به زودی کلیه امور مالیاتی فی ما بین مودیان و سازمان مالیاتی از طریق این سایت انجام شود.

سامانه مودیان سامانه است که دارای ۵ ویژگی اصلی است:

۱. تحت مدیریت سازمان مالیاتی است

۲. به هر یک از مودیان کارپوشه(پنل کاربری) اختصاص داده شده است

۳. تبادل اطلاعات بین سازمان مالیاتی و مودیان از طریق این سامانه صورت میگیرد

۴. مودیان با هر وسیلهای که حافظه مالیاتی به آن وصل میشود میتوانند به سامانه مودیان متصل شوند.

۵. مرجع نهایی ثبت و صدور و استعلام صورتحسابهای الکترونیکی است

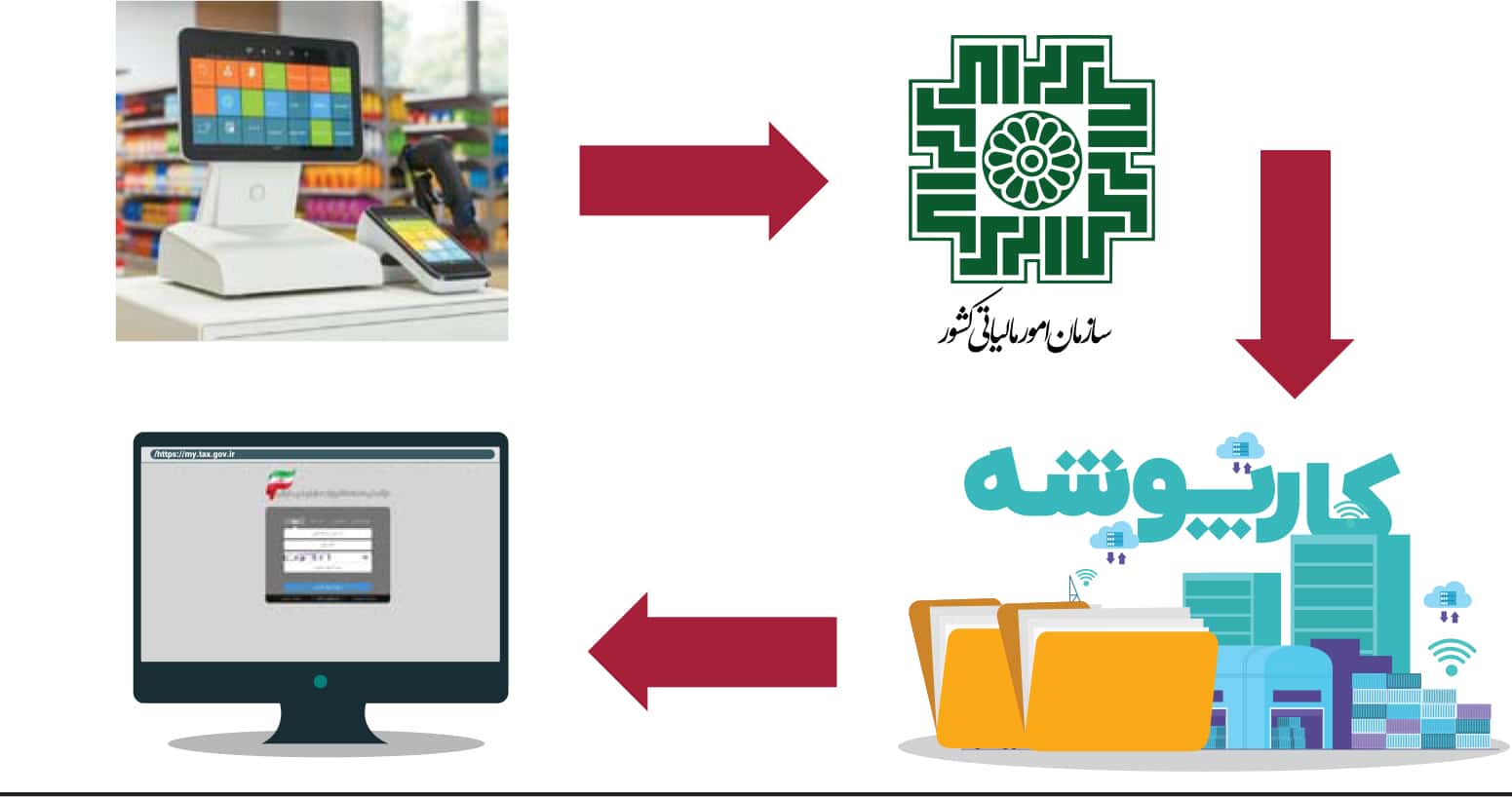

مؤدیان میتوانند با استفاده از هرگونه سختافزار یا نرم افزار اعم از رایانه شخصی، پایانه فروشگاهی، سامانههای ابری یا هر وسیله دیگری که حافظه مالیاتی به آن متصل شده باشد، به سامانه مؤدیان متصل شوند.

اشخاصی که نسبت به تغییر شغل یا محل فعالیت، تغییر مالکیت یا اجاره واحد کسب وکار اقدام میکنند، مکلفند ظرف مدت ۱۰ روز تغییرات انجام شده را از طریق کارپوشه خود در سامانه مؤدیان حسب مورد به سازمان یا شرکت معتمد ارائه دهنده خدمات مالیاتی اعلام نمایند.

همچنین از قابلیتهای مهمی که باید در سامانه مودیان ایجاد گردد این است که به منظور تکمیل اطلاعات سازمان در خصوص مؤدیانی که عضو سامانه مؤدیان نبوده یا بدون صدور صورتحساب الکترونیکی اقدام به فروش میکنند، سامانه مؤدیان باید به گونهای طراحی شود که مؤدی بتواند خریدهای خود را که فروشنده برای آنها صورتحساب الکترونیکی صادر نکرده است، به سازمان اطلاع دهد.

اشخاص مشمول ثبت نام در سامانه مودیان

کلیه صاحبان مشاغل (اشخاص حقیقی دارای کسب و کار مستقل) و اشخاص حقوقی، مشمول قانون قانون پایانههای فروشگاهی و سامانه مودیان هستند.

اما این بدان معنا نیست که کلیه این اشخاص مشمول باید به صورت همزمان و در تاریخ یکسان در سامانه مودیان عضو شوند و تکالیف مربوطه را رعایت کنند بلکه مکلفند به ترتیبی که سازمان مالیاتی اعلام میکند، نسبت به ثبت نام در سامانه مؤدیان اقدام کنند.

مراحل عضویت در سامانه مودیان به ترتیب فراخوانهای صادر شده توسط سازمان امور مالیاتی کشور میباشد که در ادامه به عنوان آنها میپردازیم.

فراخوانهای ثبت نام در سامانه مودیان

در خصوص فراخوانهای ثبت نام در سامانه مودیان هیچگونه مصوبه قانونی تعیین و ابلاغ نشده است، اما به موحب نامه پیشنهادی سازمان مالیاتی برای ثبت نام در سامانه مودیان، صدور فراخوانهای زیر محتمل است:

۱) شرکتهای عضو بورس و فرابورس از تاریخ ۱/۸/۱۴۰۱

۲) شرکتهای دولتی و سایر دستگاههای اجرایی مشمول ماده ۵ قانون مدیریت خدمات کشوری از تاریخ ۱/۱۰/۱۴۰۱

۳) اشخاص حقوقی به جز اشخاص حقوقی موضوع ماده ۱۶ قانون مالیات بر ارزش افزوده از تاریخ ۱/۱/۱۴۰۲

۴) صاحبان مشاغل موضوع فراخوانهای هشتگانه مالیات بر ارزش افزوده (صاحبان مشاغل مشمول مالیات بر ارزش افزوده) از تاریخ ۱/۴/۱۴۰۲

۵) صاحبان مشاغل گروههای اول و دوم از تاریخ ۱/۷/۱۴۰۲

۶) کلیه اشخاص مشمول باقی مانده از تاریخ ۱/۱۰/۱۴۰۲

ثبتنام در سامانه مودیان

با توجه به مشمولیت کلیه اشخاص حقوقی و صاحبان مشاغل برای ثبتنام در سامانه مودیان و بررسی فراخوانهای ثبتنام در سامانه مذکور، اطلاع از نحوه ثبتنام در سامانه مودیان برای کلیه مودیان امری ضروری است. در ادامه به فرآیند ثبت نام در سامانه مودیان میپردازیم:

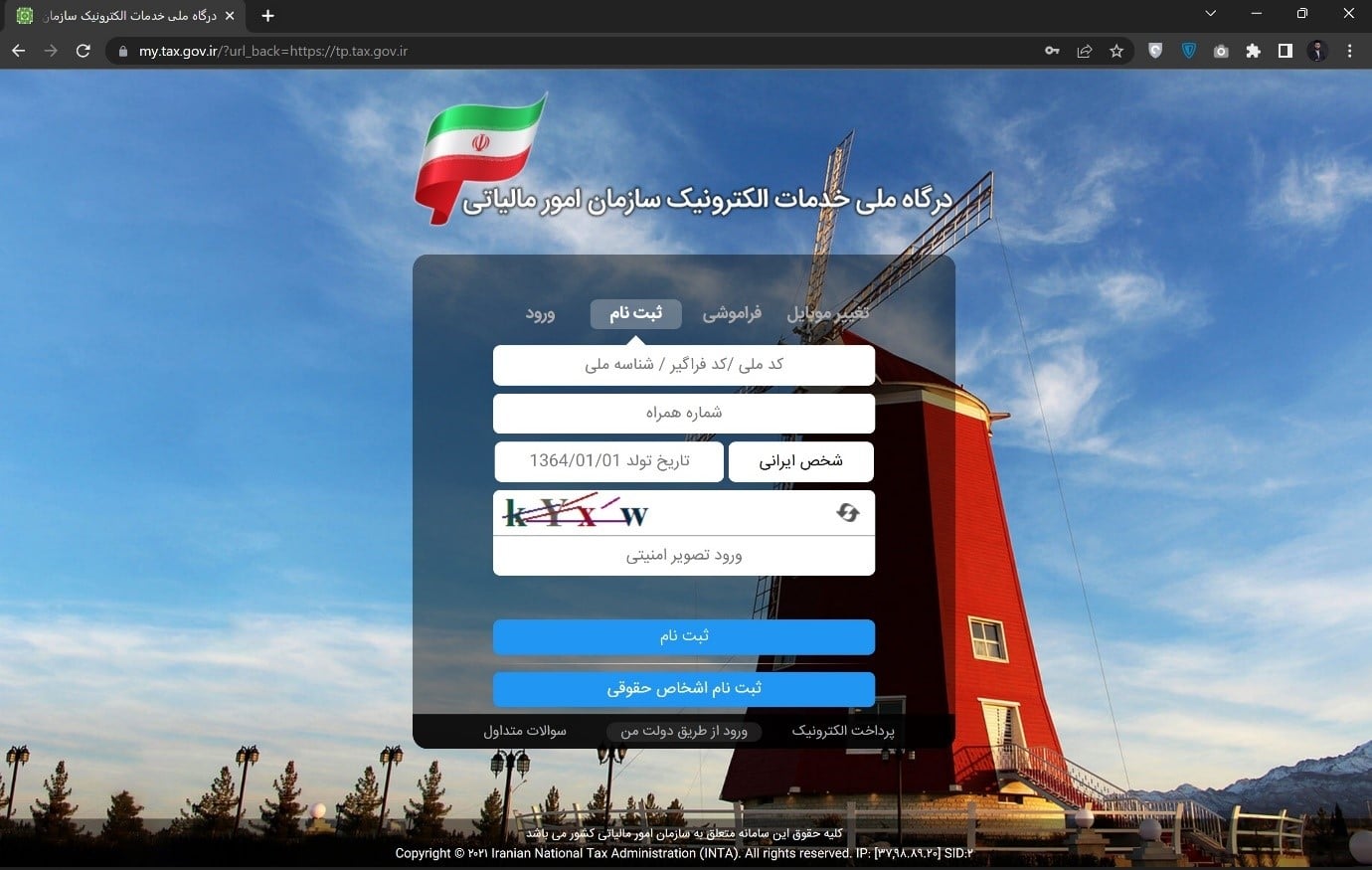

مرحله ۱: ورود به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی از طریق سامانه my.tax.gov.ir (تصویر بالا)

مرحله ۲: ورود به پنجره ثبتنام و درج اطلاعات لازم شامل:

۱. کد ملی/ کد فراگیر/ شناسه ملی

۲. شماره همراه (شماره همراه حتما باید به نام شخص مودی یا مدیر عامل اشخاص حقوقی باشد)

۳. تاریخ تولد

۴. عبارت امنیتی

مرحله ۳: انتخاب گزینه ثبتنام و دریافت پیامک حاوی کد ثبت نام (ارسال به شماره تلفن معرفی شده)

مرحله ۴: ورود به سامانه مودیان و تکمیل اطلاعات هویتی، اطلاعات پایانه فروشگاهی (در صورت لزوم)، اطلاعات حافظه مالیاتی (در صورت لزوم) و…

پایانه فروشگاهی چیست؟

پایانه فروشگاهی نرمافزار یا سختافزاری است که همزمان امکان انجام ۳ کار اصلی را داشته باشد:

- اتصال به درگاههای الکترونیکی پرداخت رسمی کشور

- اتصال به سامانه مودیان

- امکان صدور صورتحساب الکترونیکی

در واقع پایانه فروشگاهی سختافزار یا نرمافزاری است که بتواند به سامانه مودیان متصل شود و اطلاعات مربوط به کلیه تراکنشها و صورتحسابهای الکترونیکی صادر شده را به آن منتقل کند.

وسایلی مثل رایانه، دستگاه کارتخوان (دستگاه پوز) و یا سامانههای پرداخت الکترونیکی از انواع متداول پایانه فروشگاهی محسوب میشوند.

همچنین پایانه فروشگاهی باید امکان اتصال به سامانه مودیان را نیز داشته باشد تا کلیه اطلاعات مربوط به فعالیت مودی از طریق حافظه مالیاتی به سامانه مودیان منتقل گردد و در پرونده و سوابق مالیاتی مودی ثبت شود.

ویژگی مهم پایانههای فروشگاهی امکان صدور صورتحساب الکترونیکی است.

صورتحساب الکترونیکی صورتحسابی است که به صورت سیستمی صادر میشود.

از مهمترین نکات لازم به ذکر در خصوص پایانههای فروشگاهی این است که بانک مرکزی و حسب مورد کلیه بانکها و ارائهدهندگان خدمات پرداخت موظف هستند مشخصات صاحبان کلیه دستگاههای کارتخوان بانکی (Pos) و پایانههای پرداخت الکترونیکی را به سازمان مالیاتی اعلام کنند تا برای تمام دستگاههای کارتخوان پرونده مالیاتی تشکیل شود.

اشخاص مشمول استفاده از پایانه فروشگاهی

چه اشخاصی باید از پایانه فروشگاهی استفاده کنند؟

در پاسخ به این سوال ۲ گروه از فعالان اقتصادی را نام میبریم:

- خرده فروشیها

- واحدهای صنفی که مستقیما با مصرفکننده نهایی ارتباط دارند.

- منظور از مصرفکننده نهایی اشخاص حقیقی هستند که کالاها و خدمات را برای مصرف و نیاز شخصی خود خریداری میکنند و از آن برای عرضه مجدد به دیگران استفاده نمیکنند.

طبق ماده ۲ قانون پایانههای فروشگاهی:

” خرده فروشیها و واحدهای صنفی که مستقیماً با مصرفکننده نهائی ارتباط دارند، علاوه بر عضویت در سامانه مؤدیان، موظف به استفاده از پایانه فروشگاهی میباشند. استفاده از پایانه فروشگاهی برای مؤدیانی که مستقیماً با مصرفکننده نهائی ارتباط ندارند، الزامی نیست.”

اشخاص مشمول مکلفند شماره حساب یا حسابهای بانکی و شناسه یکتای دستگاههای کارتخوان بانکی (Pos) یا درگاههای پرداخت الکترونیکی مورد استفاده برای فعالیت شغلی خود را به از طریق سامانه مودیان به سازمان مالیاتی اعلام کنند.

ضمنا در موارد استفاده از حساب بانکی یا دستگاه کارتخوان بانکی (Pos) یا درگاههای پرداخت الکترونیکی جدید، اشخاص مشمول مکلفند اطلاعات آنها را بلافاصله از طریق کارپوشه خود در سامانه مؤدیان به سازمان اعلام کنند.

نکته ضروری دیگر در خصوص پایانههای فروشگاهی عبارت است از اینکه در صورتی که به هر دلیل اعم از تعطیلی (موقت یا دائم) و یا انحلال واحد کسب وکار، بهرهبرداری از پایانه فروشگاهی به طور موقت یا دائم متوقف شود، باید مراتب را ظرف مدت ده روز از توقف بهرهبرداری از طریق کارپوشه خود در سامانه مؤدیان حسب مورد به سازمان یا شرکت معتمد ارائهدهنده خدمات مالیاتی اعلام شود.

لازم به ذکر است در مواردی که از دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی به عنوان پایانه فروشگاهی استفاده میشود، رسید یا گزارش الکترونیکی پرداخت خرید صادره در حکم صورتحساب الکترونیکی است و اشخاص مذکور نیازی به صدور صورتحساب الکترونیکی از طریق سامانه مودیان ندارند.